„Kasa wraca” – ogłasza Link4, prezentując najnowszą ofertę ubezpieczenia OC, w ramach której kierowca otrzymuje nawigację NaviExpert oraz szansę na zwrot części kosztów poniesionych na zakup polisy. Podobną ofertę – tańsze ubezpieczenie dla wybranych kierowców proponuje Yanosik we współpracy z Ergo Hestia. Czy to się opłaca? I jaki jest koszt tańszych ubezpieczeń?

Czas na symulację!

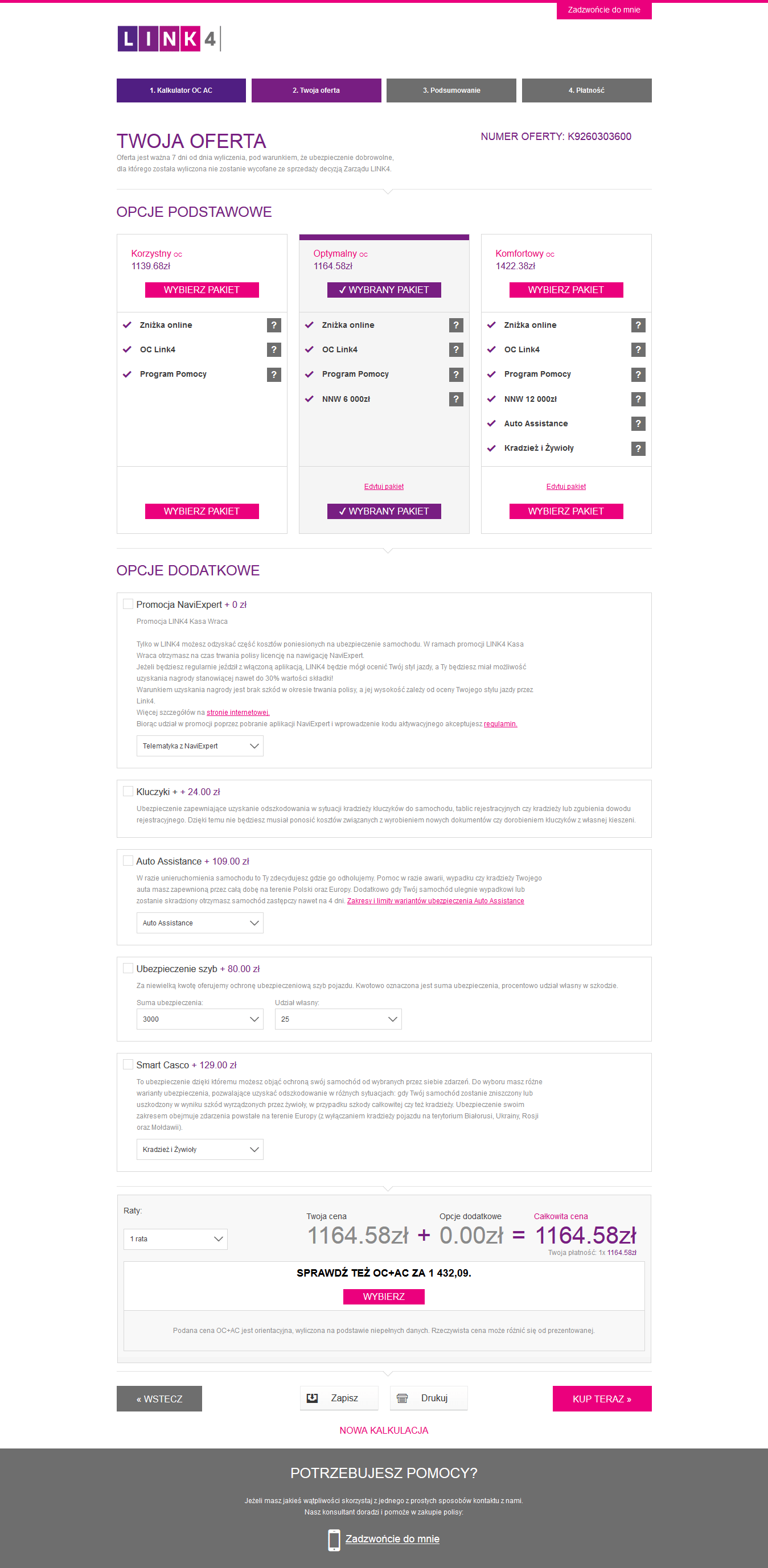

Nie tak dawno ubezpieczałem samochód i była o droga przez mękę, nie tylko ze względu na rosnące koszty OC we wszystkich towarzystwach ubezpieczeniowych (TU). Liczba parametrów, które należy podać w wirtualnych kalkulatorach przyprawia o zawrót głowy. Ale zróbmy to jeszcze raz, dla celów naukowych. Porównałem koszt ubezpieczenia w Link4 i innym popularnym towarzystwie. Przyjąłem realne dane swoje i swojego samochodu – algorytmy obliczania składek są różne, także dla innego kierowcy kwoty mogą wyjść zupełnie inne.

W Link4 za samo OC zapłaciłbym 1140 zł, natomiast w AXA – 930 zł (ubezpieczenia OC nie różnią się zakresem, dlatego tu parametrem porównywalnym jest jedynie cena). Ile Link4 zwróciłoby mi, gdybym przez cały okres ubezpieczenia jeździł płynnie i zgodnie z przepisami? 342 zł, czyli koszt OC wyniósłby wtedy niecałe 800 zł… I tu taka transakcja zaczęłaby by opłacalna. Pytanie, czy 130 zł różnicy to cena, za którą można sprzedać potężną dawkę informacji na temat swojej osoby?

Jak czytamy w zasadach promocji „Aby otrzymać nagrodę za bezpieczną jazdę wystarczy, że przejedziesz samochodem z włączoną nawigacją i modułem LINK4 Kasa Wraca minimum 200 km w miesiącu (w tym czasie uruchamiając aplikację w trakcie co najmniej 5 różnych dni i pokonując danego dnia minimum 10 kilometrów).” Równocześnie, już w regulaminie, ubezpieczyciel zastrzega, że algorytm, na podstawie którego przyznawana jest premia, jest i będzie tajny. Zatem jeśli będziemy jeździć z włączoną telematyką tylko na minimalnych wymaganych trasach mało prawdopodobne, że dostaniemy maksymalny możliwy zwrot. Zapewne coś otrzymamy, jednak kwota może być daleka od reklamowanych 30%.

Yanosik wybrał inną wersję – spośród użytkowników aplikacji została wybrana grupa osób, której zaproponowano tańsze ubezpieczenie – na ile miał na to wpływ bezpieczny styl jazdy, a na ile poruszanie się po spokojniejszych trasach – to już tajemnica handlowa. Wiadomo jednak, że aplikacja preferuje kierowców jeżdżących w czasie dnia, niż nocami. Dokładne algorytmy, jak łatwo się domyślić, są tajne.

Teoretycznie ubezpieczyciel zapewnia, że kierowcy jeżdżący niezgodnie z przepisami nie zostaną za to ukarani, ale gdy za rok towarzystwo zaproponuje nam wyższą ceną za nową polisę, skąd będziemy wiedzieć, czy to efekt kolejnych podwyżek, czy też jednak nasz styl jazdy nie przypadł do gustu? https://marketingibiznes.pl/biznes/wlasny-biznes-55-zasad-ktore-pomagaja-prowadzic-przedsiebiorstwo https://marketingibiznes.pl/e-commerce/5-krokow-do-zwiekszenia-konwersji-w-sklepie-internetowym

Czy można tylko zyskać?

Inna sprawa, ze korzystając z różnych nawigacji dajemy się śledzić. Obserwując nasze trasy nie jest trudno zgadnąć, gdzie mieszkamy, w jakiej okolicy pracujemy, gdzie robimy zakupy i jak przestrzegamy przepisów drogowych. Tyle, że korzystając z aplikacji jesteśmy choć w pewnym stopniu anonimowi. Gdy podpiszemy z ubezpieczycielem konkretną umowę, tracimy nawet tę namiastkę. W dodatku, gdy TU uzna, że nasz styl jazdy nie pozwala na przyznanie nam zniżki – oddajemy swoje dane za darmo.

Część ludzi zapyta: i co z tego, że ktoś wie, gdzie robię zakupy? O to już dbają marketingowcy, przygotowując spersonalizowane oferty, nakłaniające nas do zakupu towarów. Fakt, zwykle potrzebnych, ale w konkretnym sklepie i w proponowanej przez nich cenie. W świecie, w którym systemy zakupowe są w stanie na podstawie koszyka towarów przewidzieć, w którym miesiącu ciąży znajduje się użytkowniczka, coraz trudniej o anonimowość, a kupony rabatowe dużych sieci trafiające do nas pocztą czy mailem, jeśli jeszcze są, to już niebawem mogą przestać być przypadkowe. „Czy ma Pan kartę na punkty” – niby niewinne pytanie, ale pozwala handlowcom na poznanie dokładnej zawartości naszego koszyka zakupów. Sami będąc w sklepie potrafimy stwierdzić, czy sąsiad z kolejki wpada tylko po uzupełnienie podstawowych produktów, ma dziecko, czy też szykuje się u niego większa impreza – dzięki wszelkiego rodzaju programom lojalnościowym sklepy wiedzą jeszcze więcej. Wróćmy jednak do rynku ubezpieczeń.

Teoretycznie dane są bezpieczne, ale mają dla handlowców bardzo dużą wartość. Słyszymy czasem o wyciekach danych nawet z banków, które powinny być dobrze chronione. A tu – przecież nikt nas nie okrada, tylko po prostu poznaje nasze dane. I wcale nie musi robić nam nic złego, po prostu przygotuje ofertę specjalnie dla nas, lepiej wiedząc, co właśnie planujemy kupić…

Poza tym, pamiętajmy, że ktoś gromadzi dane na temat naszej jazdy i przyzwyczajeń. Czy wszystkie firmy oprą się pokusie, by jakoś je wykorzystać?

Na dziś trudno jeszcze stwierdzić, ilu Polaków zdecyduje się na jazdę ze śledzeniem danych telematycznych – oferta Yanosika została skierowana jedynie do wybranych użytkowników systemu, natomiast Link4 swój pomysł uruchomił pod koniec kwietnia. Czy Polacy są skłonni oddać swoją prywatność w zmian za tańsze OC? Na odpowiedź na to pytanie musimy jeszcze poczekać. Ale bądźmy wyrozumiali widząc przed sobą kierowcę skrzętnie trzymającego się wszelkich ograniczeń prędkości. Być może po prostu stara się zyskać zwrot części kosztów OC…

Czytaj również:

Zostaw komentarz